Come leggere la busta paga: guida pratica sezione per sezione

Ogni mese ti arriva un PDF, un'email dal dipartimento HR, o una notifica dall'app aziendale. La busta paga. La apri, guardi il netto in fondo, e chiudi tutto. Funziona così per la stragrande maggioranza dei lavoratori italiani.

Il problema è che ignorare il resto significa rinunciare a controllare se ti stanno pagando correttamente, se i contributi vengono versati, se le ferie si accumulano come dovrebbero. E se un domani decidi di chiedere un aumento di stipendio, sapere leggere il tuo cedolino è il primo passo per capire dove stai realmente.

In questa pagina spacchettiamo la busta paga sezione per sezione, con esempi concreti e i numeri aggiornati al 2026. Se ti perdi tra acronimi e sigle, alla fine trovi un glossario completo con la definizione di ogni voce.

Come si calcola lo stipendio netto

Prima di entrare nel dettaglio di ogni riga, facciamo il percorso rapido. Come si passa dal lordo al netto? Ecco la catena in quattro passi:

- Stipendio lordo mensile: la RAL divisa per il numero di mensilità (12, 13, 14...). Per una RAL di 30.000 euro con 14 mensilità, parliamo di circa 2.143 euro lordi al mese.

- Contributi previdenziali INPS: vengono sottratti per primi. L'aliquota standard per un dipendente privato è il 9,19% del lordo. Sui nostri 2.143 euro tolgono circa 197 euro.

- IRPEF e addizionali: sull'imponibile fiscale (lordo meno contributi) si applica l'imposta sul reddito. Con tre scaglioni: 23% fino a 28.000 euro, 33% fino a 50.000 euro, 43% oltre (aliquote IRPEF 2026, L. 199/2025). Poi si sottraggono le detrazioni, si aggiungono addizionali regionali e comunali.

- Netto: quello che arriva sul conto. Sempre.

Per una RAL di 30.000 euro a Firenze, con il calcolatore puoi simulare il risultato in pochi secondi. Il resto di questa pill entra nel dettaglio di ogni voce, così la prossima volta che apri il cedolino saprai esattamente cosa stai guardando.

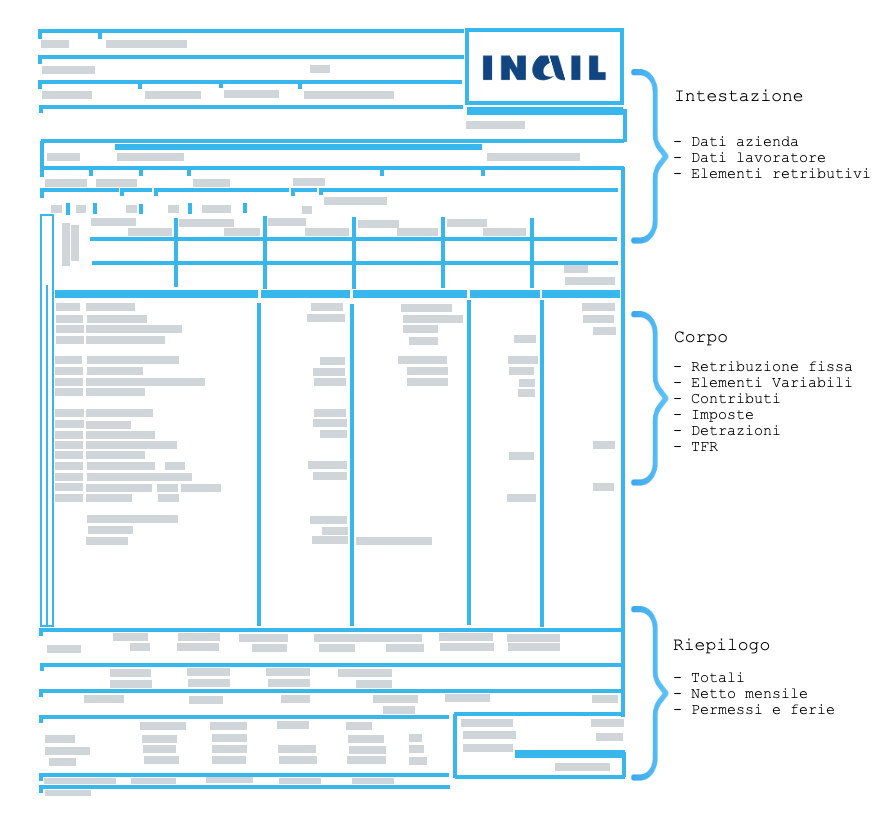

L'intestazione: chi sei e cosa fai

La parte alta della busta paga è sostanzialmente la "carta d'identità" del tuo rapporto di lavoro. Qui trovi tutto il contesto: di chi stiamo parlando, per che periodo, e su che base viene calcolato lo stipendio.

Dati azienda e lavoratore

Da una parte ci sono i dati dell'azienda: ragione sociale, codice fiscale, partita IVA, indirizzo della sede, la posizione INPS (codice che identifica l'azienda agli occhi della previdenza) e il PAT INAIL per le coperture contro gli infortuni.

Dall'altra i tuoi: nome, cognome, codice fiscale, matricola, data di nascita, data di assunzione, e la sede o filiale dove lavori fisicamente. Se c'è una data di fine rapporto, significa che è l'ultima busta paga.

Qualifica, livello e CCNL

Qui si dichiara il Contratto Collettivo Nazionale applicato (Commercio, Metalmeccanici, Terziario, ecc.), il livello di inquadramento e la qualifica. Un operaio di 4° livello del metalmeccanico non ha la stessa paga base di un impiegato di 3° livello del terziario. Se il livello o il CCNL ti sembrano sbagliati, è il momento di chiedere prima ancora di leggere il resto.

Periodo di retribuzione

Indica il mese e l'anno a cui si riferisce la busta paga. Attenzione ai "variabili di mese precedente": se vedi scritto "variabili di ottobre" in una busta di novembre, significa che ci sono componenti maturati prima ma pagati ora (per esempio un premio di produzione o straordinari).

Elementi retributivi fissi

Questa è la parte che molti saltano, ma definisce la tua retribuzione di base:

- Paga base / minimo tabellare: lo stipendio minimo previsto dal tuo CCNL per il tuo livello. È il punto di partenza di tutto.

- Contingenza: una quota storica nata per compensare l'inflazione degli anni passati. Ormai è una cifra fissa, presente in quasi tutti i contratti, ma priva di un significato economico reale.

- EDR (Elemento Distinto della Retribuzione): un importo fisso mensile previsto dal CCNL, uguale per tutti i lavoratori dello stesso livello. Serve a uniformare il potere d'acquisto.

- Superminimo: un extra concordato tra te e l'azienda, al di sopra del minimo contrattuale. Può essere "assorbibile" (se il CCNL aumenta i minimi, il superminimo si riduce di conseguenza) o "non assorbibile".

- Scatti di anzianità: aumenti automatici previsti dal CCNL ogni tot anni di servizio nella stessa azienda. Non tutti i contratti li prevedono ancora.

- Indennità di funzione: tipica di quadri e dirigenti, riconosce la responsabilità aggiuntiva del ruolo.

Un consiglio pratico: controlla che giorni lavorati e giorni retribuiti coincidano. Se hai lavorato tutto il mese senza ferie, entrambi dovrebbero essere uguali. Se non lo sono, c'è qualcosa da chiarire.

Le competenze: cosa maturi ogni mese

Passiamo al cuore della busta paga. Le competenze sono tutto quello che "maturi", ovvero gli importi che ti spettano prima che vengano sottratte le trattenute. È la colonna dei numeri positivi.

Retribuzione fissa e variabile

Lo stipendio base è calcolato in proporzione ai giorni retribuiti del mese. Se hai preso 3 giorni di ferie, il base viene comunque pagato per intero (le ferie sono retribuite). Se invece hai lavorato solo metà mese perché ti sei appena assunto, il base è proporzionato.

Poi arrivano gli elementi variabili:

- Straordinari, festivi, notturni: ore lavorate oltre l'orario contrattuale, con maggiorazioni che vanno dal 10% al 50% a seconda del tipo e del CCNL. Sono dettagliati per categoria (straordinario normale, festivo, notturno, ecc.).

- Premi e bonus: incentivi di produttività, MBO, una tantum, premi di risultato aziendali. Possono variare molto da mese a mese, e quando vengono pagati in ritardo rispetto al mese di maturazione si chiamano "arretrati" o "conguagli".

- Fringe benefit: benefit non monetari come l'auto aziendale, il telefono, l'assicurazione sanitaria integrativa, i buoni acquisto. Sono esenti IRPEF fino a una soglia annua (1.000 euro per tutti i lavoratori, 2.000 euro per chi ha figli a carico, per il 2026). Oltre quella soglia, l'eccedenza viene tassata come reddito ordinario.

- Buoni pasto: spesso compaiono come "competenze fittizie", cioè il loro valore viene mostrato tra le competenze e poi sottratto come trattenuta per lo stesso importo. Il risultato netto è zero. I buoni elettronici sono esenti IRPEF fino a 10 euro al giorno (L. di Bilancio 2026, art. 1, co. 14), quelli cartacei fino a 4 euro.

- Rimborsi spese: spese anticipate per conto dell'azienda (biglietti, trasferte, materiale). Se documentate, sono esenti da tasse e contributi.

Il TFR in busta paga

Il TFR (Trattamento di Fine Rapporto) è una voce particolare, e molti lavoratori non capiscono bene come funziona. Ogni mese il datore di lavoro accantona una quota pari a circa il 7,4% della tua retribuzione utile (la formula esatta è: retribuzione annua diviso 13,5). Non di tutto il lordo: ad esempio gli straordinari non concorrono. Questo soldo non te lo tolgono dallo stipendio: è una somma aggiuntiva che viene messa da parte.

Alla fine del rapporto di lavoro (dimissioni, licenziamento, pensionamento) ti viene versata tutta la montagna di TFR accumulata, con una ritenuta del 20% a titolo di acconto IRPEF. Nel frattempo, il TFR maturato viene rivalutato ogni anno in base all'inflazione (75% dell'ISTAT) più un punto e mezzo fisso.

Se hai scelto di destinare il TFR a un fondo pensione complementare, una quota viene versata direttamente al fondo ogni mese. In quel caso il vantaggio è una tassazione più favorese e un rendimento potenzialmente migliore rispetto all'accantonamento in azienda. Se non fai nulla entro 6 mesi dall'assunzione, il TFR resta in azienda di default.

Le trattenute: cosa ti viene sottratto

Qui arrivano i numeri negativi. Le trattenute si dividono in tre grandi famiglie: previdenziali, fiscali e "altre". Fanno tutti e tre la stessa cosa, ovvero ridurre il lordo per arrivare al netto.

Contributi previdenziali

I contributi INPS sono il primo scalo tra lordo e netto. Finanziano la tua pensione futura, la malattia, la maternità e altre prestazioni sociali. Vengono calcolati sull'imponibile contributivo, che è leggermente diverso dal lordo (alcune voci non concorrono).

Le voci tipiche che trovi:

- INPS IVS (Invalidità, Vecchiaia, Superstiti): la trattenuta principale, pari al 9,19% della retribuzione per la maggior parte dei dipendenti privati. Finanzia la pensione di base.

- IVS aggiuntivo: un 1% extra che si applica solo sulla parte di retribuzione che supera una soglia mensile fissata ogni anno. Se guadagni poco, non lo vedi nemmeno.

- FIS (Fondo Integrazione Salariale) o CIGS: trattenute obbligatorie che alimentano i fondi di cassa integrazione. L'importo varia in base alla dimensione aziendale e al settore. I lavoratori di aziende con meno di 15 dipendenti versano solo il FIS.

- Ente Bilaterale: un piccolo contributo (di solito qualche euro) previsto dal CCNL, che finanzia enti di settore per formazione e welfare.

- Fondi sanitari o previdenza integrativa: se il tuo CCNL li prevede o se li hai scelti volontariamente, troverai qui la quota a tuo carico. Il datore di lavoro versa una quota parallela, di solito più alta.

Trattenute fiscali

Qui entra in gioco l'IRPEF, l'imposta sul reddito delle persone fisiche. Funziona a scaglioni progressivi: più guadagni, più paghi in percentuale. Le aliquote confermate per il 2025 e confermate anche per il 2026 sono tre:

- 23% per redditi fino a 28.000 euro

- 33% per redditi tra 28.001 e 50.000 euro (L. di Bilancio 2026)

- 43% per redditi oltre 50.000 euro

L'imponibile IRPEF non è il lordo, ma il lordo meno i contributi previdenziali. Da questo imponibile si calcola l'IRPEF lorda, e poi si sottraggono le detrazioni fiscali:

- Detrazione per lavoro dipendente: una riduzione dell'IRPEF che riconosce il costo sostenuto dal lavoratore (trasporti, pasti, ecc.). Più alta per i redditi bassi, decrescente all'aumentare del reddito. Per il 2025 è stata aumentata a 1.955 euro per chi ha un reddito fino a 15.000 euro, estendendo la no-tax area fino a 8.500 euro.

- Detrazione per taglio del cuneo fiscale: dal 2025 il meccanismo è cambiato. Non c'è più l'esonero contributivo sui versanti INPS per i redditi fino a 35.000 euro, sostituito da una detrazione fiscale decrescente per chi guadagna tra 20.000 e 40.000 euro, fino a 1.000 euro annui. Per chi guadagna meno di 20.000 euro c'è un'indennità esente da tasse fino a 1.200 euro annui. Abbiamo dedicato una pill intera al taglio del cuneo fiscale per i dettagli.

- Detrazioni per familiari a carico: se hai figli o altri familiari a carico, ottieni una riduzione IRPEF aggiuntiva. L'importo dipende dal numero e dal tipo di familiare.

Poi arrivano le addizionali regionali e comunali: imposte aggiuntive calcolate sull'imponibile IRPEF. Cambiano da regione a regione e da comune a comune. Una famiglia a Milano paga un addizionale comunale diversa da una a Palermo. Vengono versate in parte ogni mese, con un conguaglio a fine anno nella busta di dicembre o gennaio.

Altre trattenute

Chiudono la lista le trattenute accessorie:

- Quota sindacale: solo se sei iscritto a un sindacato. È volontaria e viene trattenuta in busta paga.

- Cessione del quinto: la rata di un prestito che hai richiesto, trattenuta direttamente dallo stipendio. Non può superare un quinto (20%) del netto. È un meccanismo molto usato perché offre tassi agevolati e la rata viene pagata automaticamente dal datore di lavoro.

- Pignoramenti: trattenute obbligatorie su ordine del giudice, se hai debiti accertati. Anche qui con limiti massimi fissati dalla legge.

Il riepilogo: ferie, permessi e netto finale

In fondo alla busta paga c'è la sezione che, a conti fatti, interessa di più. Qui trovi il riepilogo di tutto l'anno e il numero finale.

Progressivi annuali

I progressivi sono totali cumulativi da gennaio al mese corrente: imponibile previdenziale, imponibile fiscale, IRPEF pagata, TFR maturato. Servono a capire come sta andando il tuo anno fiscale e a prepararti al conguaglio di fine anno. Se a novembre vedi che l'IRPEF pagata è molto alta rispetto al previsto, è possibile che a dicembre ci sia un rimborso. O viceversa.

TFR: il riepilogo annuale

Questa sezione mostra:

- Fondo al 31/12 dell'anno precedente: il TFR accumulato fino a fine anno scorso.

- Rivalutazione: l'aggiornamento annuale del TFR già accantonato, basato sul 75% dell'indice ISTAT di inflazione più un 1,5% fisso (art. 2120 c.c.).

- Imposta sulla rivalutazione: si paga IRPEF solo sulla parte rivalutata, non sull'intero TFR.

- Quota maturata nell'anno: quello che si è aggiunto mese per mese.

Ratei ferie e permessi

Una tabella ti mostra quante ferie e permessi avevi a inizio anno, quanti ne hai maturati, quanti goduti e quanti residui. Le ferie si maturano proporzionalmente ogni mese (circa 2,33 giorni al mese per chi ha 28 giorni annui). I permessi ROL (Riduzione Orario di Lavoro) e le ex-festività funzionano in modo analogo.

Totale competenze vs trattenute, e il netto

Il totale competenze è la somma di tutto quello che hai maturato. Il totale trattenute è la somma di tutto quello che ti è stato sottratto. La differenza tra i due è il netto del mese: quello che arriva effettivamente sul tuo conto corrente, di solito evidenziato in grassetto o con un riquadro.

Degli arrotondamenti per pochi centesimi possono esserci, ed è normale: servono a chiudere la quadratura contabile.

Errori comuni da controllare

Dopo aver letto tutta la busta paga, ecco una mini checklist di errori che capitano più spesso di quanto pensi. Non è paranoico controllare: è buona pratica.

Dati anagrafici errati: nome sbagliato, codice fiscale con un carattere errato, matricola diversa. Sembrano dettagli, ma possono creare problemi con l'INPS e l'Agenzia delle Entrate. Se noti un errore, segnalarlo subito all'ufficio HR.

Giorni lavorati vs retribuiti: se hai lavorato tutto il mese senza assenze, entrambi dovrebbero coincidere. Se vedi giorni retribuiti inferiori a quelli lavorati, qualcuno ha dimenticato di conteggiare qualcosa.

Ferie non maturate: se il saldo delle ferie residue scende di mese in mese ma tu non ne hai godute, c'è un problema di calcolo. Le ferie si maturano mese per mese e non si consumano da sole.

Conguagli anomali: se in un mese trovi un conguaglio IRPEF o contributivo che non ti aspetti, chiedi spiegazioni. A volte deriva da un premio o arretrato. Altre volte è un errore.

TFR non accantonato: controlla che la quota TFR sia presente ogni mese. Se è zero per mesi consecutivi e non hai destinato il TFR a un fondo pensione, qualcosa non va.

Addizionali errate: se ti sei trasferito in un altro comune o regione, le addizionali dovrebbero cambiare di conseguenza. Se rimangono quelle vecchie, paghi al posto sbagliato.